ゼロキューブを住宅ローンで建てるときの年収の目安はいくらくらいなのかという疑問に答えていきます。

住宅ローンの試算の流れ

- 年収から「毎月の返済限度額」を計算する

- 毎月の返済限度額から審査金利を使って35年ローンの「借入金額の目安」を計算する

- 「借入金額の目安」が「ゼロキューブの総額」をカバーできるなら審査承認が出そうか判断できる

- 「実際の借入金利」と「借入希望額(ゼロキューブの総額)」で計算して「実際の毎月の返済額」を計算する

- 「実際の毎月の返済額」が「本当に払えるのか家族と検討」して建築計画を進めるか判断する!

ゼロキューブの価格の目安

先にゼロキューブの価格についてです。

ゼロキューブは規格住宅ですのでプランが決まっています。

+FUNによって、+BOXやガレージ、スカイバルコニーなど選択すれば、決まった価格が追加される明瞭価格になっています。

また、ゼロキューブのオプションも、選択できる商品など一覧で用意されており、金額も決まっているから、金額を気にしつつ相談しながら選択することができるのでトータル価格に不安を覚えることはありません。

さらに、ゼロキューブの本体価格、土地代金の他に、必ず建物基礎やその他の外溝費用が必要になりますが、目安が大体500万円ほどになります。

参考例

ゼロキューブ+BOX 1200万円

外溝 500万円

オプション等 400万円

土地 1000万円

諸費用 100万円

計 3200万円

ざっくり計算して、3200万円くらいはかかってきますね。

安くしたいのなら、安い土地にしたりオプションをつけないなどで工夫が必要です。

新築だと引っ越し費用、家具家電やカーテンブラインド、アンテナにど別途必要なお金があります。

実際に僕が建てた時のゼロキューブの総額や内訳について記事にまとめているので合わせてご覧ください。

>>ゼロキューブ+BOXの総額いくら?付けたオプション一覧と価格も公開!

>>ゼロキューブ+BOXの費用内訳【付帯工事・必要費用・諸費用】

ゼロキューブを建てられる年収の目安

参考の価格として、3200万円が出ました。

では、3200万円を借りるための年収はこちらです。

収入基準で借り入れ限度額を計算する

では、400万円あるとなぜ借りられそうなのか見ていきます。

「収入基準」で毎月の返済限度額を計算して出します。

借り入れの返済比率は「年収の35%」と決まっています。

年収の35%しかお金を借りてはいけない事になっているわけです。年収が高くなればもう少し増えますが、増やしてもきつくなるだけなのここでは無視します。

収入基準で借り入れ限度を知っておこう!

なので、400万円×35%=140万円 ← 年間の返済限度額

140万円÷12ヶ月=11.66万円 ← 月間の返済限度額

Q4.三井住友銀行の住宅ローン審査での返済比率の上限は?

A4.年収300万円~年収400万円未満→35%未満/年収400万円以上→40%未満の返済比率までとなります。出典:https://www.smbc.co.jp/kojin/jutaku_loan/shinki/hajimete/hensaihiritsu.html

ここで、年収400万円の場合、毎月の返済限度額が11.66万円だという事がわかりました。

注意ポイント

毎月の返済限度額は、住宅ローンだけではありません。

他に、車やバイクのローン、奨学金の返済、各種ローンの全ての返済額の合計が年収の35%になります。

審査の結果、車の残金を一括返済するなど条件付きが出されるのはこういう理由があります。

返済限度額から住宅ローンをシミュレーションしてみる!

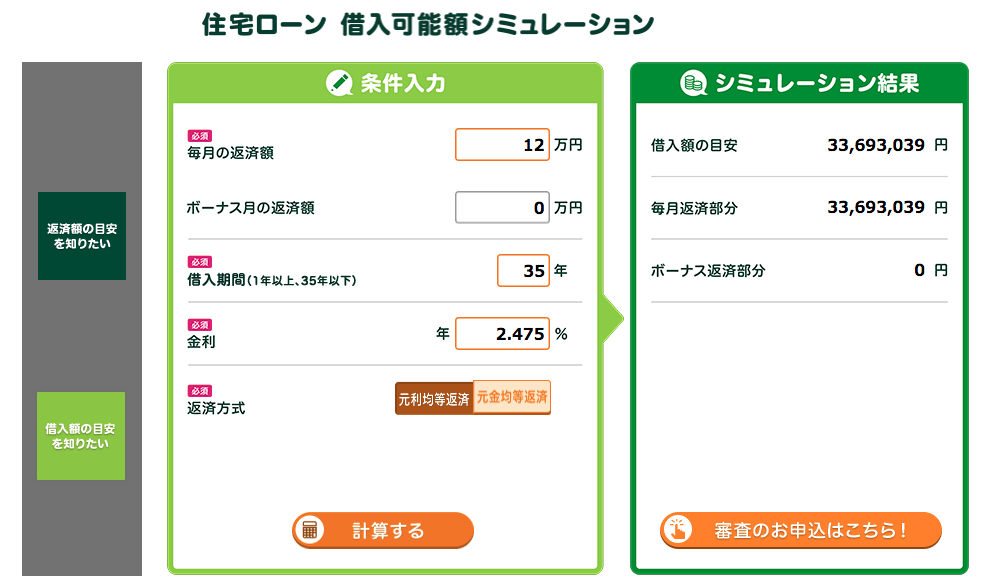

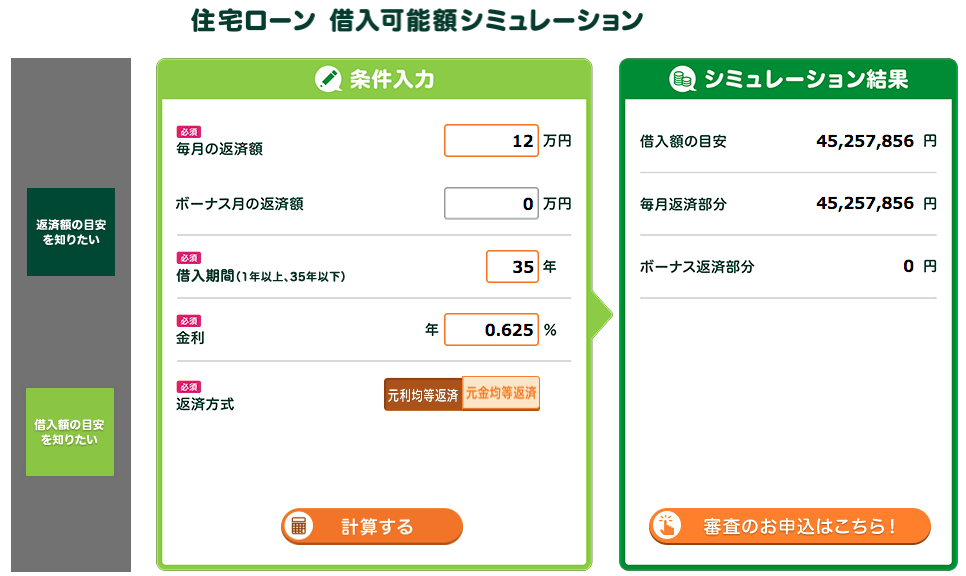

続いて、毎月の返済限度額11.66万円から借り入れ可能額を算出しています。

三井住友銀行の住宅ローンシミュレーターで計算してみました。

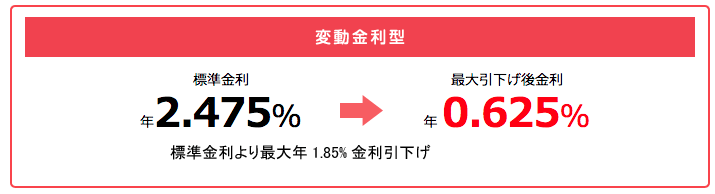

金利は、変動金利の標準金利2.475%で計算します。

※審査金利は各銀行いろいろで公開非公開あるので、標準金利を使います。審査は様々な属性を考慮するのでこだわらなくて大丈夫です。

借り入れ額の目安が算出されました。

- 毎月の返済額 12万円(11.66万円)

- 借り入れ期間 35年

- 金利 2.475%

- 借り入れ額の目安 33,693,039円

住宅ローンの審査で「承認」が出そうと予想ができる!

返済比率で出した毎月の返済可能額で、審査金利を使ってシミュレーションした結果、約3370万円が借り入れ可能だという事がわかりました。

つまり、最初に試算したゼロキューブを建てるために3200万円だったので、年収400万円なら住宅ローンのみで建てられるという事がわかりました。

つまり、ここまで計算してみれば、「住宅ローンの審査で『承認』が出そう」という事がわかります!

あとは、実際の借り入れ金利で計算して、借り入れ金額と返済額を算出して、ゼロキューブの見積もりを詰めていく事になります。

各金融機関では、大抵標準金利より金利を引き下げています。記事執筆時点のろうきんでは、変動金利の引き下げ金利は0.625%でした。

借りられるけど払えない?

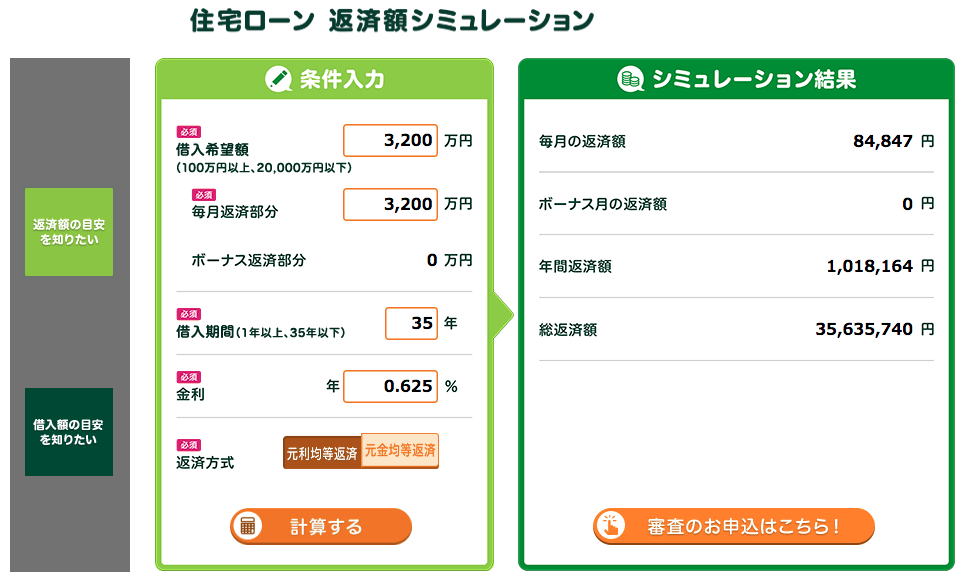

試しに、金利を0.625%で計算しました。

これでわかるのは、実際に借りられそうなのは4500万円くらいだという事です。

ちょっと待ってください!

それはとっても危険です。

なぜなら毎月11.66万円の住宅ローンを本当に払えるのかどうかがもっとも重要だからです。

あくまで、ここまでの計算は住宅ローンの審査が通りそうかどうかなので、次は実際返済できる金額から借り入れ金額を出さなくはいけません。

住宅ローンの借入額より返済額に注目しよう!

おそらくですが、ゼロキューブは低コストでシンプルスタイルな規格住宅なので、ゼロキューブを建てたいと検討している方はできるだけ毎月の返済を抑えたいはずです。

僕らもそうでした。

ポイント

住宅ローンは、毎月、無理なく返済できる返済金額にしないと危険です。

住宅ローンは可能な限り、収入合算せず、ボーナス返済をしないで済むような金額になるように建築計画をしましょう。

なので、次に行うことは、実際の借り入れ金利でゼロキューブの建てるための総額でシミュレーションして、実際の返済額を確認することです。

その結果、毎月の返済額が約84847円とシミュレーションできました。

どうでしょうか?

年収400万円、夫婦の収入、今後の家族計画、車やバイクの購入計画やその他諸々の家計から、住宅ローンで84847円は払えるでしょうか?

払えるのであれば、そのままのゼロキューブの建築計画を進められそうです。

84847円を毎月払うのはとてもじゃないけどキツイ!!ということなら、ゼロキューブの建築計画を見直して借り入れ希望額を減らすか、頭金を入れて借り入れ希望額を減らすか、親に援助を申し出て頭金を出してもらうなど対策しなくてはいけません。

審査結果によっては、現在借り入れしている車のローンや海外旅行で借りたローンなどの一括返済を求められることもあるので、一括返済して住宅ローンを借りるか、毎月の返済で各種ローンを完済してから再度ゼロキューブの建築を目指すか、人それぞれ事情があります。

住宅ローンのまとめ

- 審査の承認が降りそうか「年収と返済比率で毎月の返済限度額を計算」、「毎月の返済限度額と審査金利で借り入れ限度額の目安」をシミュレーションしてみる

- 「実際の借り入れ金利と借り入れ金額で実際の返済額」をシミュレーションしてみる

- 実際の返済額が「本当に無理なく毎月払えるか家族と相談」してゼロキューブの建築計画を進める

住宅ローンは事前に一括審査しておくと諸費用を節約できる!

住宅ローンは、不動産営業に任せてもいいし、自分で申し込み等しても問題ありません。

細かいことはわからないということなら不動産営業に任せておけば、おすすめの金融機関の申込書を持ってきてくれます。

自分であれこれ調べて一番条件の良い住宅ローンに決めたいということなら希望の金融機関の窓口やWebサイトで申し込みが可能です。

ただ、それぞれデメリットがあります。

不動産営業に任せると「ローン斡旋手数料」として数万円程度請求されることがあります。

自分で調べたり、金融機関に問い合わせしたり窓口へ訪問したりするのは時間的コストが必要になり忙しい人にはとても手間がかかります。

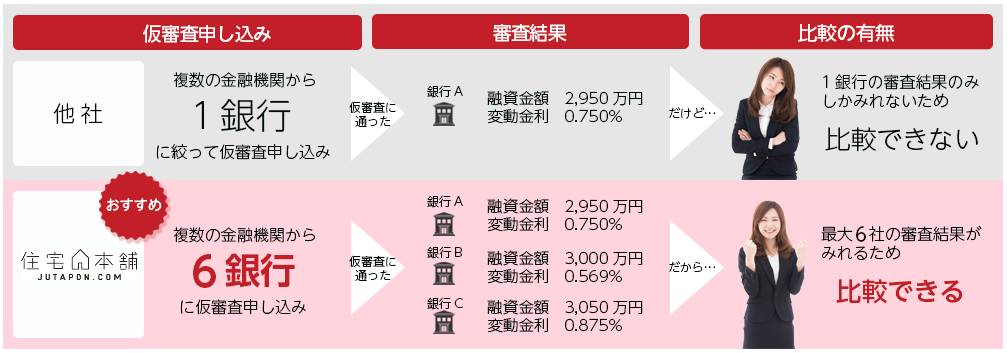

そこで、ネットから住宅ローンの複数の金融機関へ一括で仮審査が申し込めるサービスを使うと別途費用も無く時間も節約できて手間がかからずに済みます。

もちろん利用料金は無料で、一度に最大6銀行に仮審査が申し込めます。

あとは必要に応じて、地銀や希望する金融機関に別途申し込めば良いだけです。

住宅ローンのポイント

金利や借入金額などが少し数字が変わるだけで、総支払額は数十万円から100万円単位で大きく変わります。

できるだけ住宅ローンはこだわって一番条件の良い金融機関を選ぶようにしましょう!

さいごに

以上、ゼロキューブを建てられる年収の目安&住宅ローンは返済額に注目でした。

住宅ローンは1つ1つステップを踏めば難しいところはないです。

ポイントは、審査が通りそうなのか、実際に払えそうなのかの2つだけです。

節約できるところは節約して、ゼロキューブのオプションや家具家電の購入費用に充てられるように動いていきましょう!

ゼロキューブの関係記事をカテゴリーごとにまとめ記事なのでサイトマップとしてご覧ください!

-

ゼロキューブ+BOXを建てたブログ記事まとめ

NICE KIPはゼロキューブ+BOXを実際に建てた人が運営しているブログです。 ゼロキューブに関連する記事をまとめているのでサイトマップとしてご覧ください。 ゼロキューブを建てるなら土地に ...

続きを見る